Негосударственные пенсионные фонды (НПФ) – распространенная во всем мире система накопления средств для обеспечения пенсии, дополнительной к государственной.

Главная цель фонда – благодаря небольшим, но регулярным взносам, в течение длительного периода накопить капитал, который затем будет выплачен в виде пенсионных выплат его участникам. Средства на счете участника накапливаются благодаря постоянным взносам и ежедневной капитализации процентов. В течение периода выплат средства продолжают работать и приносить инвестиционный доход.

Как работает НПФ

Вкладчики (частные лица или компании) осуществляют взносы в пенсионный счет участника

Средства накапливаются на счете и растут за счет инвестиционного дохода, который генерирует фонд

По достижению пенсионного возраста участник получает пенсионные выплаты со своего счета. В период выплат средства продолжают приносить доход.

Как накопить на пенсию?

Условия участия

Начать откладывать на пенсию вместе с НПФ можно в любом возрасте

Вкладчик самостоятельно планирует когда и сколько откладывать в НПФ – обязанностей по сумме и по периодичности нет

Откладывать средства в НПФ можно за себя, за родных и за сотрудников компании

Средства, которые накапливаются на пенсионном счете – частная собственность лица, на имя которого открыт счет

Накопленные в НПФ средства могут переходить по наследству

Условия выплат

Пенсию с НПФ можно получать начиная с 50 лет – на 10 лет раньше официального пенсионного возраста

Можно получить выплату досрочно в случае:

– Выезда на постоянное место жительства в другую страну

– Критического состояния здоровья

– Инвалидности

Срок и периодичность выплат участник определяет самостоятельно. Однако срок выплат должен быть не менее 10 лет

Возможна единовременная выплата, если сумма на счете меньше или равна 60 прожиточным минимумам для пенсионера (с 1 января 2022 г. 116 040 грн., с 1 июля 2022 г. 121 620 грн., с 1 декабря 2022 г. 125 580 грн.)

Налоговая льгота для

вкладчиков

Вкладчики НПФ имеют налоговое преимущество. Ежегодно государство возвращает 18% от суммы уплаченных пенсионных взносов в НПФ.

Максимальная годовая сумма взносов, с которой можно вернуть 18%, составляет 38 136 грн. за 2021 год.

Что необходимо?

- Заполнить налоговую декларацию за предыдущий год, включив информацию о взносах и подать ее по месту регистрации

- Добавить в перечень документов копии паспорта, пенсионного контракта, справку о подтверждении дохода, платежные документы, подтверждающие взносы (платежные поручения, кассовые документы и т.д.).Помните! Вернуть налоги можно только за предыдущий год. Если вы не воспользовались такой возможностью в течение этого года, в следующих периодах вернуть сумму налоговой льготы будет невозможно.

Налогообложение

выплат

| Выплаты на определенный срок | Единоразовая выплата | |

|---|---|---|

| Условия выплат | Не менее 10 лет с любой периодичностью | Если сумма не превышает 121 6 20 грн |

| Условия налогообложения | С 60% выплаты НДФЛ + военный сбор (18+1,5%) | Из всей суммы НДФЛ + военный сбор (18+1,5%) |

Стать участником НПФ

Стать участником НПФ просто – стоит только подать заявку на оформление пенсионного контракта. После этого Вы получите пакет документов для подписания.

Оформить пенсионный контракт возможно и в любом отделении «ОТП Банк» по всей Украине или оставить заявку на сайте online.

Документы оформления контракта:

- Паспорт

- Идентификацийнный номер

- Свой паспорт и идентификационный номер

- Паспорт родственника и его идентификационный номер

- Свой паспорт и идентификационный номер

- Свидетельство о рождении и идентификационный номер ребенка

Перевод с другого НПФ

Участник негосударственного пенсионного фонда имеет право в любой момент перевести свои накопления в другой фонд. Перевод возможен не чаще одного раза в полгода.

Что для этого необходимо?

- Заверенную копию пенсионного контракта, заключенного с другим фондом

- Заявление на перевод пенсионных средств в другой НПФ

- Заверенные копии паспорта и ИНН

Часто задаваемые вопросы о НПФ

Как работает НПФ?

Частные лица и/или компании осуществляют добровольные взносы на пенсионный счет участника. Активы накапливаются и растут за счет инвестиционного дохода. По достижению пенсионного возраста участнику осуществляются пенсионные выплаты. В течение периода пенсионных выплат остаток средств продолжает приносить прибыль.

От чего зависит размер будущих пенсионных выплат?

Размер выплат (пенсии) зависит исключительно от суммы накоплений, которые учитываются на пенсионном счете участника на момент назначения выплаты и срока выплат. Для того чтобы сбережения работали эффективнее, желательно начинать осуществлять пенсионные взносы как можно раньше – больший период времени для взносов и роста пенсионных средств за счет сложного процента позволят получить больший инвестиционный доход. Даже небольшие взносы, но в течение длительного времени, дают возможность накопить хороший капитал.

Рассчитать свою будущую пенсию можно с помощью «Калькулятора негосударственной пенсии».

В какой правовой форме создаются НПФ?

Негосударственный пенсионный фонд – это юридическое лицо, имеющее статус неприбыльной организации, функционирующее и осуществляющее деятельность исключительно с целью накопления пенсионных взносов вкладчиков в пользу участников пенсионного фонда с последующим управлением пенсионными активами и осуществлением пенсионных выплат.

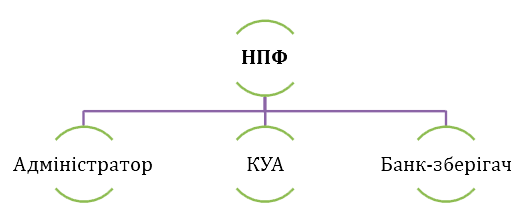

Кто управляет и обслуживает НПФ?

Органом управления фонда является Совет фонда, который осуществляет контроль над текущей деятельностью фонда. Председатель и члены Совета фонда проходят обязательное специальное обучение и получают сертификаты специалистов по вопросам негосударственного пенсионного обеспечения и должны периодически подтверждать квалификацию. Совет фонда заключает договора:

На администрирование (учет вкладчиков и участников, ведение персональных счетов, формирование отчетности и начисление выплат) – с администратором НПФ;

На управление активами (инвестирование средств с целью их приумножения) – с компанией по управлению активами;

На хранение активов (открытие и обслуживание счетов, хранение активов фонда) – с банком-хранителем.

Кто контролирует деятельность фонда и компаний, которые его обслуживают?

Существует строгий государственный контроль НПФ со стороны регулирующих органов. Фонд, а также каждая из обслуживающих компаний подчиняется своему контролирующему органу.

Контроль за деятельностью фонда осуществляет Национальная комиссия, которая проводит государственное регулирование в сфере рынков финансовых услуг, контроль компании по управлению активами осуществляет Национальная комиссия по ценным бумагам и фондовому рынку, контроль за деятельностью банка-хранителя осуществляет Национальная комиссия по ценным бумагам и фондовому рынку, а также Национальный банк Украины.

Кроме того, негосударственный пенсионный фонд и обслуживающие компании должны ежегодно проходить независимую аудиторскую проверку.

Пострадают ли накопления в случае нестабильного положения обслуживающей компании?

Средства пенсионного фонда учитываются отдельно от средств обслуживающих компаний. Поэтому, в случае возникновения проблем у администратора фонда, компании по управлению активами или банка-хранителя, их неплатежеспособности или банкротства, средства участников фонда будут сохранены и переданы на обслуживание другой компании.

Возможно ли банкротство НПФ и потеря накоплений?

Защита накоплений обеспечивается законодательством и строгим контролем деятельности фонда со стороны государства. НПФ является некоммерческой организацией и не может быть объявлен банкротом с последующим прекращением ответственности перед своими участниками. Закон предусматривает особую процедуру перевода средств из одного НПФ в другой и делает невозможным потерю пенсионных средств участником.

Кто может быть участником НПФ?

Участником НПФ может быть любой: гражданин Украины, иностранец или лицо без гражданства.

Кто может делать взносы в пользу участников?

Вкладчиком могут быть физические лица-супруги, дети, родители, родные братья и сестры, дед и баба участника фонда, дети супругов участника фонда, в том числе усыновленные им (ею) дети, родители супругов участника фонда, и юридические лица (работодатель или профессиональное объединение, членом которого является участник фонда).

Есть ли возрастные ограничения для участия в НПФ?

Минимальный и максимальный возраст участника не ограничены законодательством. Например, возраст самого молодого участника «ОТП Пенсия» – 1 год, а самого старшего – 91 год.

Существуют ли ограничения или обязательства по размеру и периодичности взносов в «ОТП Пенсия»?

Ограничений и обязательств не существует. Вы сами решаете, какую сумму платить и как часто это делать. В Европе и США, например, считается нормой ежемесячный платеж от 5 до 10 процентов от прибыли.

Какой возраст является минимальным для пенсионных выплат и какова их периодичность?

Законодательством определен период начала пенсионных выплат – не ранее чем за 10 лет до официального пенсионного возраста (сейчас – с 50 лет). Выплаты должны продолжаться не менее 10 лет и могут осуществляться ежемесячно, ежеквартально, каждые полгода, год.Если сумма сбережений небольшая (на январь 2021 года – до 116 040 грн.), то средства можно получить единовременно.

Можно ли получить средства до наступления пенсионного возраста?

Да, в случае если участник выезжает на постоянное место жительства за границу и имеет об этом отметку в паспорте или имеет медицинское подтверждение критического состояния здоровья (онкозаболевание, инсульт, инвалидность ).

Облагаются ли налогом пенсионные выплаты и имеются ли льготы для тех, кто делает пенсионные взносы?

Налогообложение пенсионных выплат существует, но налог уплачивается только от 60% суммы выплаты.

Кроме того, для вкладчика предусмотрены налоговые льготы в период осуществления взносов в НПФ. Подробнее о налогах и льготы для физических лиц – на странице «Льготы и налогообложение».

Юридические лица также имеют налоговые льготы и преимущества, если делают взносы за своих работников. Подробнее – на странице «Налоговые льготы».

Какова цель инвестиционной деятельности НПФ?

Целью НПФ является сохранение накоплений от инфляции и приумножения пенсионных накоплений путем получения инвестиционной прибыли при низком уровне риска для выполнения обязательств перед участниками фонда в полном объеме. Инвестиционная политика НПФ отображается в инвестиционной декларации фонда. Данный документ содержит перечень конкретных инструментов для размещения пенсионных активов фонда с соблюдением законодательных требований.

Какой инвестиционной стратегии должны придерживаться НПФ?

С целью защиты пенсионных накоплений активы диверсифицируются. В законодательстве четко прописаны требования в отношении лимитов и направлений инвестирования пенсионных активов. Правила инвестирования каждого из фондов прописаны в его инвестиционной декларации. Для НПФ приоритетной является консервативная инвестиционная стратегия, минимизирующая возможность потери накоплений.

Что такое инвестиционный доход?

Инвестиционный доход – это доход, полученный в результате инвестирования активов фонда в определенные финансовые инструменты. Инвестиционный доход включается в расчет чистой стоимости активов (ЧСА), которая рассчитывается ежедневно. Вся прибыль принадлежит участникам НПФ, распределяется между ними пропорционально размерам их вкладов. Фактически, инвестиционным доходом участника фонда является разница между существующей стоимостью активов и его взносами.

Узнать больше о текущих результатах деятельности «ОТП Пенсия» и ознакомиться с ежемесячными аналитическими отчетами можно на странице «Результаты деятельности».

Есть ли гарантированный уровень прибыли, который будет начисляться на пенсионные сбережения?

Согласно законодательству доходность НПФ не может гарантироваться, однако вы можете ориентироваться на исторические показатели деятельности и сравнивать доходность фонда с другими. В разные периоды фонд может демонстрировать разную доходность в зависимости от ситуации на финансовом рынке и имеющихся инвестиционных возможностей. В процессе долгосрочного инвестирования существует много факторов, которые влияют на конечный результат. Если вас не устраивает качество управления вашими пенсионными сбережениями, есть возможность перевести средства в другой фонд.

Может ли быть убыток вместо инвестиционной прибыли?

Такая возможность существует. Возможность убытка присуща всем финансовым инструментам – инвестиций без риска не существует. Однако продуманная консервативная инвестиционная стратегия, опирающаяся на качественный риск-менеджмент и многолетний опыт OTP Group, а также на профессионализм обслуживающих компаний, позволяет нам говорить о надежности «ОТП Пенсия». Показатели деятельности фонда начиная с 2009 года это подтверждают.

Можно ли перевести средства в другой НПФ, если участник недоволен результатами деятельности фонда?

Перевести накопления в другой пенсионный фонд можно, но не чаще чем раз в полгода.

Что случится с накоплениями в случае смерти участника?

Пенсионные накопления в НПФ является частной собственностью участника, поэтому наследники имеют право наследования средств. В таком случае, наследуется вся сумма одной выплатой, без уплаты налогов (для родственников I степени родства).

Как можно узнать о состоянии индивидуального пенсионного счета?

Следить за состоянием пенсионного счета можно в личном онлайн-кабинете на сайте Администратора фонда, или в мобильном приложении и с помощью бесплатной ежемесячной SMS-рассылки.Как защищены накопления участников?

Защищенность накоплений обеспечивается строгим контролем деятельности фонда и обслуживающих компаний со стороны государства и специальным законодательством, предусматривающим дополнительные уровни и механизмы защиты средств:

- Требования по диверсификации средств фонда и надежности инвестиционных инструментов

- Распределение функций управления, хранения и учета средств

- Взаимный контроль обслуживающих компаний и имущественная ответственность за нарушение

- Учет активов фонда отдельно от активов обслуживающих компаний

- Возможность замены обслуживающей компании

- Государственный контроль за деятельностью фонда, лицензирования обслуживающих компаний, квалификационные требования к сотрудникам этих компаний и членов Совета фонда

- Обязательная отчетность и обнародования информации, независимый аудит

НПФ - гибкий инструмент для решения кадровых вопросов

- Расширенный социальный пакет, который повышает конкурентоспособность компании на рынке

- Долгосрочные отношения с сотрудниками

- Долгосрочная инвестиция компании, которая заботится о сотрудниках

- Повышает доверие сотрудников к компании

Условия участия

Быстрое и бесплатное внедрение

Подключение любого количества сотрудников

Отсутствуют ограничения по возрасту и стажу участников

Свободная схема осуществления взносов:

- Фиксированная сумма в зависимости от стажа / должности и прочее.

- Процент от зарплаты

- Одноразовые взносы

- Паритетные взносы

Средства начисленные на контракты сотрудников являются частной собственностью участников

Как открыть корпоративный пенсионный контракт

- Выдержка из ЕГРПОУ

- Копия протокола / приказа о назначении руководителя и главного бухгалтера, а также копии их паспортов и кодов;

- Информация о системе налогообложения и банковские реквизиты (письмо в произвольной форме с подписью руководителя)

- Перечень работников, участвующих в программе, и копии их паспортов и кодов.

- Договор

- Приложение к договору (при необходимости)

- Экземпляр корпоративного пенсионного контракта

- Первая ведомость с именами участников сотрудников

- Сформировать ведомость

- Отправить сумму одним платежом

Налоговое преимущество для компании

Сумма пенсионных взносов в полном объеме относится на расходы предприятия. Это позволяет уменьшить базу налогообложения юридического лица.

Пенсионные взносы не относятся к фонду оплаты труда и не являются базой для начисления единого взноса на социальное страхование (22%)

Перечисленные в пользу работника пенсионные взносы не облагаются налогом на доходы физических лиц (18%) и военным сбором (1,5%), если ежемесячный взнос одновременно не превышает 30 процентов начисленной заработной платы такому работнику.