Рубрика OTP Capital: Погляд на актуальні події

Шановні учасники фонду ОТП Пенсія, ми розуміємо Вашу стурбованість результатами, які демонструє фонд ОТП Пенсія протягом останнього місяця. А тому вирішили надати вам детальний коментар щодо представлених результатів діяльності та пояснити, як працює фонд, куди інвестує, чому обирає саме таку стратегію та на що очікувати вкладникам в найближчій та більш віддаленій перспективі.

Почнемо з лірики. Недержавний пенсійний фонд – це, в першу чергу, фінансовий інструмент. І якщо говорити про НПФ в такому ключі, то фонд представляє собою портфель, який складається з різноманітних активів. Враховуючи, що головна ціль будь-якого НПФ – зберегти та примножити накопичення його учасників, більшість фондів слідують все ж таки консервативної інвестиційної стратегії, обираючи інструменти з фіксованою дохідністю та мінімальним ризиком та дотримуючись максимальної диверсифікації активів.

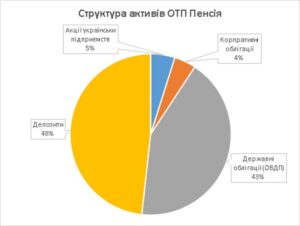

Тепер безпосередньо про фонд ОТП Пенсія. Стратегія фонду ОТП Пенсія передбачає інвестування коштів в максимально надійні та одночасно достатньо дохідні інструменти: в банківські депозити топових банків, державні та корпоративні облігації та зовсім невелику частку в акції українських корпорацій. Нижче ви можете ознайомитися з поточною структурою активів фонду.

На сьогоднішній день, портфель фонду складається з достатньо консервативних інструментів, а саме депозитної частки у розмірі 48%, яка розподілена між сімома максимально якісними банками. Іншою частиною вкладень фонду (43%) є облігації внутрішньої державної позики (ОВДП) з різними термінами погашення, від 1 до 5 років. Зовсім незначна частка активів вкладена в акції – 5%, та корпоративні облігації – 4%.

Детальніше про кожен клас активів:

– Банківські депозити. При розміщенні депозитів в тому чи іншому банку ОТП Капітал керується достатньо жорстким принципом диверсифікації, а саме не більше 10% вкладень в один банк. Банки, в яких розміщуються кошти фонду ОТП Пенсія проходять багаторівневу і дуже жорстку систему ризик-менеджменту ОТП Групи і тільки після успішних результатів перевірки, кошти розміщуються в тій чи іншій банківській установі. Як наслідок, за більш ніж 10 років роботи пенсійного фонду та дві потужних фінансових кризи не було жодного випадку, коли ОТП Пенсії не був повернений депозит.

В поточній ситуації, 48 % активів фонду, що розміщені на банківських депозитах, є своєрідною безпечною подушкою, яка приносить достатньо високій дохід вкладникам фонду, адже середня депозитна ставка складає близько 18%.

– Акції. В портфелі ОТП Пенсії присутні 2 пакета акцій, «Укрнафта» (1%) та «Райффайзен банк Аваль» (4%). Акції як Райфайзена так і Укрнафти є фундаментально якісними і прибутковими, по яким ми очікуємо виплату достатньо значних сум дивідендів в 2020 році. В кризовий березень їх вартість знизилася на 13% у Райффайзена та 17% в Укрнафти, хоча в попередньому періоді, за лютий місяць ці ж акції продемонстрували дуже активне зростання (Райффайзен піднявся на 9% а Укрнафта на 17%). Тобто падіння цін у березні просто знівелювало зростання у лютому. Такий стан речей є природнім, адже саме ціни на акції достатньо чуттєво реагують падінням в умовах невизначеності у кризові періоди. Варто відзначити, що вплив акцій на портфель фонду не є значним, адже їх частка складає всього 5%. Незважаючи на зниження вартості, ми продовжуємо тримати дані активи з розрахунком на отримання дивідендів, а відтак вартість акції в той чи інший момент часу не має критичного значення в межах даної інвестиції.

– Корпоративні облігації. В даному класі активів, ОТП Пенсія тримає тільки 4% в облігаціях «Укрпошти». Ці облігації приносять вкладникам ОТП Пенсії більше 20% дохідності в рік. «Укрпошта» була дуже ретельно перевірена ризик-менджментом групи ОТП на предмет потенційної відмови від зобов’язань. Як результат, висновки по Укрпошті є позитивними, на що вплинули наступні фактори: компанія належить державі, випуск облігацій незначний, менеджмент Укрпошти проводить успішне реформування, 2019 рік підприємство завершило з достатньо значим розміром прибутків.

– Облігації внутрішньої державної позики (ОВДП). ОВДП є найнадійнішим інструментом на українському фінансовому ринку, адже позичальником є держава. А відмовитися від своїх зобов’язань, особливо в гривні, державі сенсу немає. В структурі портфелю ОТП Пенсії ОВДП займають значну долю – 43%. В цих 43-х відсотках знаходиться 11 випусків ОВДП з різними термінами погашення, від 1 року до 5. Тобто в частині найменш ризикового інструмента присутня ще додаткова диверсифікація, яка теж зменшує ризики інвестування.

Однак, не зважаючи на найменшу ризиковість, якраз ОВДП стали причиною невдалих результатів ОТП Пенсія в березні.

У чому ж справа? А справа у тому, що саме в березні дохідність ОВДП була дуже мінливою – то збільшувалася, то зменшувалася, адже проводилися різноманітні угоди на вторинному ринку з дохідністю від 10% річних на початок місяця до 22% річних наприкінці. Це теж звична картина для кризового періоду. Але до чого ж тут все таки ОТП Пенсія? Щоб зрозуміти відповідь на це питання, треба розуміти, як відбувається облік активів фонду. Перш за все, за міжнародними стандартами та світовими практиками, активи фонду повинні бути оцінені за їх ринковою вартістю, щоб учасники фонду розуміли реальну вартість своїх збережень, а не паперову. Така переоцінка активів здійснюється на щоденній основі. З метою переоцінки ОВДП ми беремо вартість облігацій, яку публікує НБУ на своєму сайті. НБУ, в свою чергу, реагуючи на велику мінливість відсоткових ставок на вторинному ринку ОВДП збільшив дохідність облігацій з 11% річних на початок місяця до 19% річних наприкінці. Ріст дохідності за облігаціями завжди призводить до падіння цін на такі облігації, причому, чим більший термін до її погашення, тім більше падіння ціни.

Простими словами, якщо фонд придбав облігацію по ціні 100 грн з річною дохідністю 10% та погашенням в грудні 2020 року, то в кінці періоду він отримає 100 грн + 10 % доходу, тобто 110 грн. Відповідно, проводячи розрахунки кожного дня, фонд обліковує в себе в портфелі 100 грн + 10%/365 (дохідність за конкретний день). Якщо ж дохідність облігацій зростає, то це впливає на ціну, знижуючи її. І тепер фонд повинен рахувати 20% доходу на облігацію, яка зменшилась в ціні до 91,67 грн. (100/1.2). Оскільки фонд веде облік ОВДП по обліковій вартості (по ціні), то таке падіння має негативний, але тимчасовий вплив на обсяг активів. Але, по факту, тримаючи ОВДП до погашення, фонд все рівно отримає свої 110 грн, адже 91,67 грн + 20% дохідності дорівнює 110 грн. Ось і все пояснення того, чому фонд негативно відреагував на зростання процентних ставок по ОВДП. В кінці кінців, дохідність ОВДП залишиться незміною і принесе своїм власникам ту дохідність, яка була закладена в самій облігації. Поточна просадка це результат переоцінки активу в окремий момент часу, яка не впливає на внутрішню дохідність самої облігації, якщо тримати її до погашення. Враховуючи те, що зараз портфель фонду працює під 18% річних, до кінця року портфель ОТП Пенсія принесе близько 8% річних чистої дохідності.

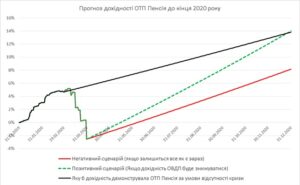

Враховуючи вищенаведений матеріал, хочемо продемонструвати можливі сценарії розвитку ситуації. Нижче наведений графік, в якому ми відобразили результати діяльності фонду: а) при негативному сценарії, тобто, якщо ситуація залишається такою, як вона є на даний момент; б) при позитивному сценарію, якщо ситуація стабілізується та дохідність ОВДП знизиться; в) та сценарій, при якому працював портфель за нормальних умов, якби не відбулося кризи.

Окрім дохідності, закладеної зараз в портфелі, додатковим джерелом прибутків для ОТП Пенсії може стати зниження дохідностей по ОВДП, яке однозначно відбудеться. Допомога МВФ відкриває двері до додаткових монетарних стимулів з боку НБУ. В умовах стабілізації фінансової ситуації в економіці України, Національний банк продовжить політику дешевих грошей з метою здешевлення кредитування задля активізації економіки країни, зокрема через подальше зниження облікової ставки. Зменшення вартості фінансового ресурсу в країні буде стимулювати і зниження дохідностей по ОВДП, що зразу відобразиться на додатковому зростанні вартості ОВДП в портфелі фонду, і тоді до кінця року, ОТП Пенсія зможе принести своїм вкладникам більше 14%, що компенсує усі березневі втрати, та дозволить вийти на заплановану в 2020 році дохідність і забути «чорний березень», як страшний сон.