Недержавний пенсійний фонд (НПФ) — це не просто фінансовий продукт. Це довгостроковий інструмент формування власного пенсійного капіталу, який може стати важливим доповненням до державної пенсії.

Коли людина починає шукати інформацію про НПФ, майже одразу виникають запитання: який фонд кращий, чи можна довіряти рейтингу, на що реально звертати увагу і як не помилитися з вибором.

У цій статті розберемося, як правильно читати рейтинги недержавних пенсійних фондів, які показники мають значення, а які — можуть вводити в оману, і як обрати НПФ, що підходить саме вам.

Найкращий НПФ — це не фонд із найвищою дохідністю за один рік, а той, що має стабільні довгострокові результати, значні активи, велику кількість учасників, прозоре управління та зрозумілі умови для клієнта.

Саме сукупність цих факторів, а не окремий показник, формує надійність пенсійного фонду.

Що таке недержавний пенсійний фонд простими словами

Недержавний пенсійний фонд — це інструмент добровільного пенсійного накопичення. Ви укладаєте пенсійний контракт, здійснюєте внески, а ці кошти інвестуються у фінансові інструменти відповідно до законодавства.

НПФ — це не рахунок, де гроші просто зберігаються. Це довгостроковий інвестиційний механізм, створений саме для формування пенсійних виплат у майбутньому.

Для кого підходить НПФ

НПФ підходить тим, хто:

- хоче мати додаткове джерело доходу на пенсії;

- готовий накопичувати поступово, без великого стартового капіталу;

- розуміє цінність системності та довгого горизонту.

НПФ — це не інструмент швидкого заробітку. Це про фінансову дисципліну, регулярність і довіру до обраної моделі накопичення.

Якщо ви хочете глибше розібратися в принципах роботи НПФ, дізнатися, як інвестуються пенсійні накопичення, за рахунок чого формується дохідність та які механізми захисту коштів передбачені законодавством, рекомендуємо ознайомитися зі спецпроєктом AIN про інвестування в недержавні пенсійні фонди, підготовленим за участю експертів OTP Capital.

ТОП НПФ України: як правильно розуміти рейтинги

Рейтинги недержавних пенсійних фондів в Україні часто сприймаються як відповідь на просте питання: «який НПФ найкращий». Насправді ж рейтинги — це інструмент навігації, а не готовий вердикт. Один і той самий фонд може очолювати таблиці за чистою вартістю активів, входити до лідерів за кількістю учасників і водночас не бути першим за короткостроковою дохідністю. Саме тому коректне читання рейтингів є ключовим для усвідомленого вибору.

Універсального найкращого фонду для всіх не існує. Але є об’єктивні критерії, за якими можна порівняти НПФ і зрозуміти, який із них найкраще відповідає вашій цілі.

Основні критерії оцінки НПФ або як формуються рейтинги

Рейтинги НПФ зазвичай базуються на об’єктивних фінансових показниках, які можна порівняти між фондами за єдиними правилами. Саме ці дані використовують аналітики, регулятори та учасники ринку.

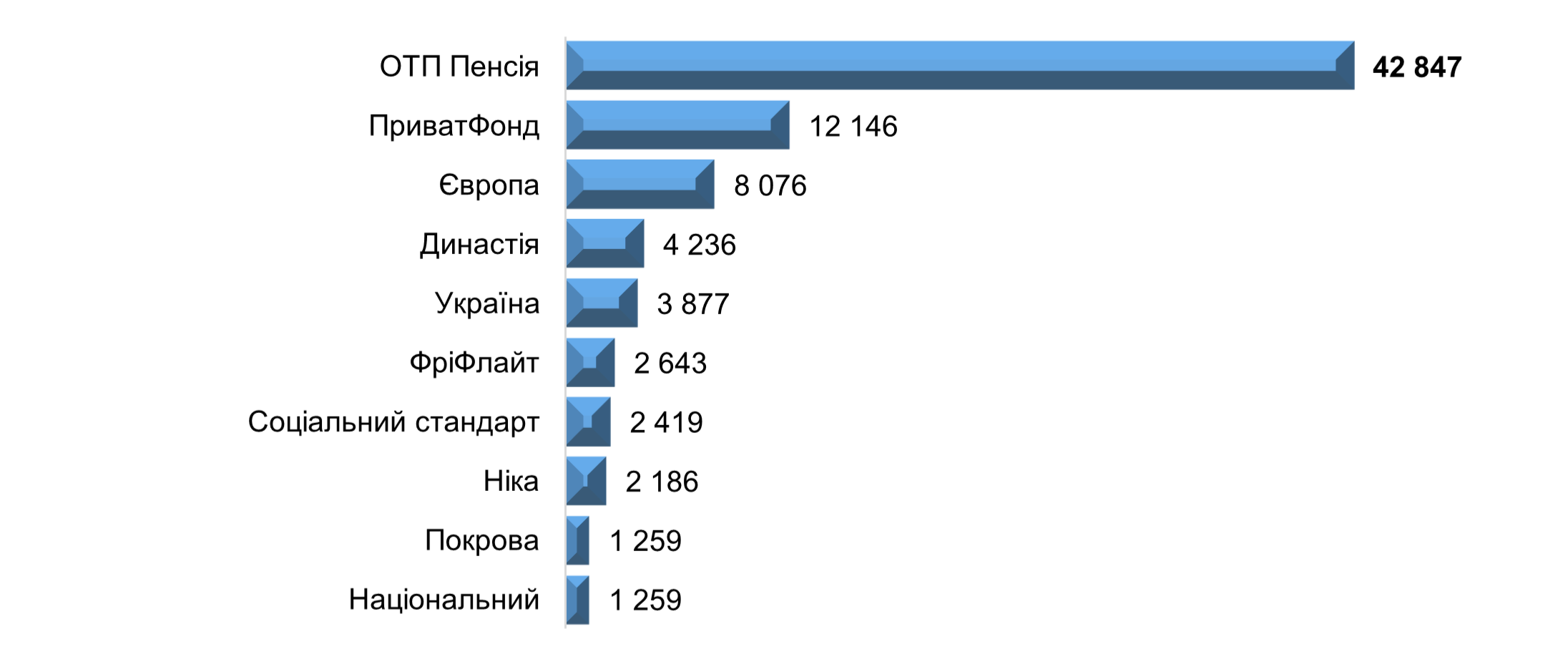

- Активи фонду (часто зустрічається як ЧВА – Чиста вартість активів)

Це базовий показник НПФ, який демонструє реальний обсяг коштів, що працюють на користь учасників. Висока ЧВА означає масштаб фонду, значний обсяг накопиченого капіталу та довіру з боку вкладників. Водночас ЧВА не є прямим показником дохідності, але створює основу для стабільного та диверсифікованого інвестування.

ТОП-10 НПФ України за ЧВА на 31.03.2026, грн:

Джерело даних: консолідовані звіти НКЦПФР (Національної комісії з цінних паперів та фондового ринку) та УАІБ (Української асоціації інвестиційного бізнесу)

- Кількість учасників

Цей показник відображає популярність фонду. Велика кількість учасників (або ж загальна кількість учасників, кількість вкладників фізичних осіб, кількість вкладників юридичних осіб) свідчить про ринкову довіру і знижує залежність фонду від окремих великих вкладників. У довгостроковій перспективі це позитивно впливає на стійкість моделі, хоча сам по собі показник не описує інвестиційну стратегію.

ТОП-10 НПФ України за кількістю вкладників фізичних осіб на 31.03.2026:

Джерело даних: консолідовані звіти НКЦПФР (Національної комісії з цінних паперів та фондового ринку) та УАІБ (Української асоціації інвестиційного бізнесу)

- Дохідність фонду

Рейтинги дохідності в чистому вигляді трапляються рідше, адже не всі НПФ публікують результати щоденно. Найчастіше дохідність розраховується як зростання вартості одиниці пенсійних активів за певний період.

Дохідність фонду важливий показник, адже безпосередньо впливає на зростання накопичень. Проте не варто обирати фонд лише за результатом останнього року. Для пенсійних накопичень краще дивитися на 5 і більше років, якщо така інформація доступна для фонду.

ТОП-10 НПФ України за рівнем дохідності за 10 років:

Джерело даних: консолідовані звіти НКЦПФР (Національної комісії з цінних паперів та фондового ринку) та УАІБ (Української асоціації інвестиційного бізнесу)

Що рейтинги зазвичай не враховують

Навіть найдетальніші рейтинги мають сліпі зони. Серед них:

Стабільність результатів

Для довгострокових накопичень стабільність часто важливіша за короткостроковий рекорд. Помірний, але послідовний результат може бути цікавішим, ніж різкий стрибок в одному періоді.

Прозорість звітності

Хороший фонд регулярно публікує результати, структуру активів, вартість одиниці пенсійних активів та іншу важливу інформацію. Якщо базові дані складно знайти — привід поставити додаткові питання.

Хто управляє активами

Активами НПФ управляє компанія з управління активами. Варто звернути увагу на її досвід, підхід до ризик-менеджменту, інвестиційну стратегію та якість комунікації з клієнтами.

Адміністратор і банк-зберігач

У НПФ різні функції розділені між професійними учасниками: адміністратором, КУА, банком-зберігачем та радою фонду. Це важлива частина системи контролю. Важливо розуміти, хто виконує всі ці функції.

Зручність для клієнта

Сервіс також має значення: онлайн-оформлення, прості внески, зрозуміла сторінка фонду, консультації та доступ до інформації впливають на реальний клієнтський досвід.

Насправді, жоден показник не працює ізольовано. Сильна позиція фонду формується на перетині кількох метрик.

Порівняльна таблиця: які показники варто дивитися

Як виглядає комплексний підхід у рейтингах на практиці

Якщо аналізувати кілька рейтингів одночасно — за чистою вартістю активів, кількістю учасників та тривалістю роботи, — показовим є приклад НПФ «ОТП Пенсія».

НПФ «ОТП Пенсія» працює в Україні з 2009 року та дозволяє фізичним особам формувати додаткові пенсійні накопичення через інвестиційний механізм.

Станом на 31 березня 2026 року фонд є найбільшим серед відкритих НПФ в Україні за обсягом чистих активів (871,4 млн грн) і за кількістю учасників (66 662 особи). Середня річна дохідність фонду за весь період діяльності перевищує 14.5%, що відображає довготривалу, а не короткострокову ефективність.

Фонд входить до OTP Group — європейської фінансової групи з багаторівневою системою управління ризиками та стандартами прозорості, характерними для фінансових ринків ЄС.

Чи варто обирати НПФ тільки за дохідністю

Дохідність важлива, але це не єдиний критерій. Оцінка фонду за короткий період може створити хибне враження, адже високі показники за рік можуть бути результатом агресивної стратегії або тимчасової ринкової кон’юнктури.

Для пенсійних накопичень важливі не піки, а стабільність, контроль ризиків і системність результатів.

Отже, правильніше ставити питання так: який фонд має найкраще поєднання стабільності, прозорості, досвіду, результатів і зручності саме для мене?

Чому дохідність НПФ може змінюватися

НПФ інвестує кошти учасників у фінансові інструменти. Їхня вартість може змінюватися залежно від ситуації на ринку, процентних ставок, інфляції, дохідності облігацій, валютних коливань та інших факторів.

Це нормально для інвестиційного продукту. Головне — щоб фонд мав зрозумілу стратегію, дотримувався вимог законодавства і працював у довгострокових інтересах учасників.

Який НПФ обрати: залежно від вашої ситуації

Якщо ви тільки починаєте накопичувати

Важливо, щоб усе було просто: зрозуміле оформлення, невисокий поріг старту, можливість робити невеликі внески, проста інформація на сайті та підтримка консультанта.

Якщо ви хочете накопичувати регулярно

Зверніть увагу на зручність поповнення. Для пенсійного накопичення регулярність часто важливіша за розмір першого внеску.

Якщо вам 35–50 років

Варто оцінити, скільки років залишилося до бажаного віку отримання виплат, яку суму ви можете відкладати та який рівень майбутнього пенсійного доходу хочете мати.

Якщо ви роботодавець

НПФ може бути частиною соціального пакета. Для корпоративної програми важливі надійність фонду, зрозуміле адміністрування, підтримка HR-команди та прозора звітність.

Як перевірити НПФ перед укладенням договору

- Знайдіть офіційну сторінку фонду

- Перевірте адміністратора, КУА та банк-зберігач

- Оцініть активи фонду

- Подивіться кількість учасників

- Перегляньте дохідність за кілька періодів

- Оцініть прозорість інформації

- Перевірте, як зробити внесок

- Поставте питання консультанту

- Зрозумійте умови отримання виплат

- Порівняйте кілька фондів

Висновок: який НПФ обрати

Обираючи недержавний пенсійний фонд, не шукайте просто найвищу дохідність. Шукайте фонд, якому ви готові довірити довгострокову фінансову ціль.

Хороший НПФ має бути зрозумілим, прозорим, стабільним, зручним, професійно керованим і відкритим у комунікації.

Такий фонд має не одну сильну сторону, а збалансовану комбінацію факторів: історію роботи, активи, учасників, прозору звітність, професійне управління, зручний сервіс і відкриту комунікацію.

Інакше кажучи, хороший НПФ — це не той, який просто красиво себе описує. Це той, який можна перевірити за фактами.

Пенсійне накопичення – це не рішення на один день. Це фінансова звичка, яка працює тоді, коли ви дієте системно.

Почніть із простого: порівняйте кілька НПФ, подивіться їхні результати, оцініть зручність внесків і поставте собі головне питання: чи готовий/готова я довірити цьому фонду свої довгострокові пенсійні накопичення?

Часті питання про недержавні пенсійні фонди

Що таке НПФ і для чого він потрібен?

Недержавний пенсійний фонд (НПФ) — це фінансовий інструмент для довгострокового накопичення коштів на додаткову пенсію. Учасник робить внески добровільно (самостійно або через роботодавця), а фонд інвестує ці кошти відповідно до законодавства.

На відміну від державної пенсійної системи, накопичення в НПФ:

- персоніфіковані — кошти обліковуються на рахунку конкретної людини;

- не залежать від демографічної ситуації;

- формуються як власний фінансовий капітал на майбутнє.

Як працює недержавний пенсійний фонд?

Механіка НПФ складається з кількох етапів:

- Учасник або роботодавець здійснює пенсійні внески.

- Кошти зараховуються на індивідуальний пенсійний рахунок.

- Активи інвестуються керуючою компанією в дозволені фінансові інструменти.

- Результат інвестування відображається у вартості пенсійних накопичень.

- Після настання визначених умов учасник отримує пенсійні виплати.

Важливо, що кошти не “лежать без руху” — вони працюють в економіці, формуючи довгостроковий результат.

Чим НПФ відрізняється від інших способів накопичення?

НПФ має кілька принципових відмінностей:

- орієнтація на 20 років і більше, а не короткі строки;

- інвестиційний характер, а не фіксований відсоток;

- спеціальне регулювання та багаторівневий контроль;

- чітке цільове призначення — пенсійні виплати.

Саме тому НПФ не варто порівнювати лише з депозитами чи “збереженням грошей” — це інструмент іншого класу.

Наскільки захищені кошти учасників НПФ?

Недержавний пенсійний фонд — це інструмент добровільного пенсійного накопичення, який працює в межах українського законодавства. Функції управління фондом розділені між адміністратором, КУА та банком-зберігачем. Кожен з них виконує суто свою функцію, що знижує операційні ризики.

Активи НПФ юридично не належать ні керуючій компанії, ні адміністратору, активи належать учасникам. Вони не можуть бути використані для зобов’язань інших сторін.

Структура НПФ побудована на розподілі функцій і відповідальності, а діяльність фондів контролюється державними органами. Це знижує операційні та юридичні ризики для учасників.

Як оцінювати результати роботи НПФ?

НПФ — це довгостроковий інструмент, тому оцінка за один рік не є показовою. Варто звертати увагу на:

- аналіз тривалого періоду;

- динаміку вартості одиниці пенсійних внесків;

- стабільність інвестиційної стратегії;

- масштаб фонду та кількість учасників.

Оцінка за 1 рік без контексту не дає повної картини.

Який мінімальний розмір внесків до недержавного пенсійного фонду?

Мінімальний внесок до недержавного пенсійного фонду не є фіксованим на рівні законодавства. Його розмір визначається умовами конкретного НПФ та пенсійного контракту.

Ключовий принцип НПФ — доступність і гнучкість, а не вимога великого стартового капіталу. Саме тому участь у фонді можлива навіть для тих, хто лише починає формувати фінансову подушку.

Для пенсійного накопичення важливішим за розмір першого внеску є:

- регулярність (навіть невеликі, але системні платежі);

- тривалість участі (довгостроковий інвестиційний горизонт).

Саме поєднання часу і системності, а не великої суми на старті, формує відчутний результат у майбутньому.

Як обрати недержавний пенсійний фонд?

При виборі НПФ доцільно оцінювати:

- історію роботи фонду;

- розмір активів та динаміку їх зростання;

- якість та регулярність публічної звітності;

- репутацію керуючої компанії;

- відповідність фонду вашим фінансовим цілям і горизонту накопичень.

Запит “який НПФ найкращий” не має універсальної відповіді — оптимальний фонд залежить від очікувань і контексту конкретної людини.

Чи існує «найкращий» НПФ в Україні?

Єдиного «найкращого» НПФ не існує. Фонди можуть відрізнятися:

- за масштабом;

- за інвестиційною стратегією;

- за історією та структурою управління.

Найкращим для конкретного учасника є той НПФ, який демонструє стабільні довгострокові результати і працює прозоро.

Чи гарантує НПФ дохідність?

Ні. НПФ є інвестиційним продуктом, тому дохідність не гарантується. Результати залежать від ринкових умов, інфляції, процентних ставок і якості управління активами.

Водночас законодавство встановлює обмеження на ризики та структуру інвестицій, що спрямовано на захист пенсійних накопичень.

Чому дохідність НПФ змінюється з року в рік?

Річні результати можуть коливатися через:

- зміну ринкових ставок;

- коливання вартості цінних паперів;

- макроекономічні фактори.

Для пенсійних накопичень ключовим є результат на довгому горизонті, а не окремі роки з високою або низькою дохідністю.

Чи можна змінити НПФ після укладення договору?

Так. Законодавство дозволяє:

- перевести пенсійні накопичення до іншого НПФ;

- припинити сплату внесків;

- скористатися виплатами у випадках, передбачених законом.

Вибирати з яким НПФ вам працювати – це ваше право, підкріплене законодавчими можливостями переведення коштів до іншого НПФ.

З якого віку варто починати накопичувати в НПФ?

Чим раніше — тим більший ефект. Навіть невеликі внески, зроблені на тривалому горизонті, можуть мати відчутний результат завдяки інвестиційному ефекту часу.

Водночас почати накопичення можна і в зрілому віці — ключове значення має регулярність і горизонт планування.

Кому підходить участь у НПФ?

НПФ підходить людям, які:

- планують фінансове майбутнє на роки вперед;

- не покладаються лише на державну пенсію;

- розуміють цінність регулярних накопичень і часу в інвестиціях.

Вік початку участі — індивідуальний фактор, але чим довший горизонт, тим вищий ефект накопичення.

Чи підходить НПФ для роботодавців?

Так. НПФ часто використовують як елемент соціального пакета для працівників. Це інструмент довгострокової мотивації, підвищення лояльності персоналу та фінансової стабільності команди.